1. Tổng quan thị trường trái phiếu doanh nghiệp (TPDN) năm 2020

- Mặc dù bối cảnh kinh tế vĩ mô và hoạt động SXKD của các doanh nghiệp gặp rất nhiều khó khăn do tác động tiêu cực của đại dịch Covid-19, song thị trường TPDN năm 2020 vẫn đạt mức tăng trưởng cao. Theo số liệu tổng hợp của Ủy ban Chứng khoán Nhà nước (UBCKNN), Sở Giao dịch Chứng khoán Hà Nội (HNX) và CTCP Chứng khoán VNDirect (VNDS), tổng giá trị TPDN phát hành trong năm 2020 đạt 437.689 tỷ đồng, tăng 38,8% so với năm 2019; trong đó: trái phiếu phát hành riêng lẻ là 403.468 tỷ đồng (tăng ~36% so với năm 2019) và trái phiếu phát hành ra công chúng là 34.221 tỷ đồng (tăng 82,7% so với cùng kỳ).

- Năm 2020, thị trường chứng kiến 03 lần cắt giảm lãi suất điều hành của Ngân hàng Nhà nước nhằm mục đích bảo đảm ổn định vĩ mô và đặc biệt là tháo gỡ khó khăn cho hoạt động SXKD của các doanh nghiệp do chịu ảnh hưởng của dịch bệnh Covid-19. Theo đó, mặt bằng chung của lãi suất TPDN trên thị trường đều giảm hơn so với năm 2019 từ 0,5% - 1,5%/năm tại các kỳ hạn, theo xu hướng giảm dần về cuối năm. Trong bối cảnh, lãi suất tiền gửi tiết kiệm tại các NHTM giảm mạnh, TPDN trở thành kênh đầu tư hấp dẫn để “trú ẩn”, bảo toàn và phát triển vốn cho nhà đầu tư nên đã thu hút một lượng lớn dòng tiền từ các kênh đầu tư khác, trong đó trực tiếp nhất là kênh tiền gửi, do mức lợi tức của TPDN cao hơn từ 0,8% - 1,7%/năm so với mức lãi suất tiền gửi cạnh tranh nhất tại các NHTM, thậm chí TPDN bất động sản có mức chênh lệch từ 2% - 4%/năm , tùy thuộc vào từng kỳ hạn và thời điểm phát hành.

- Không những làm thay đổi hành vi đầu tư, dịch Covid-19 cũng khiến các doanh nghiệp đẩy mạnh huy động vốn qua kênh trái phiếu khi các ngân hàng dần siết chặt yêu cầu cho vay đối với một số lĩnh vực chịu nhiều rủi ro (đặc biệt là bất động sản) do lo ngại về phát sinh nợ xấu. Mặt khác, trước khi Nghị định số 81/2020/NĐ-CP ngày 09/7/2020 có hiệu lực kể từ ngày 01/09/2020 (sửa đổi, bổ sung một số điều của Nghị định số 163/2018/NĐ-CP ngày 04/12/2018 theo hướng thắt chặt hơn về điều kiện chào bán và số lần phát hành trái phiếu), các doanh nghiệp đã “chạy đua” để đẩy mạnh phát hành thêm trái phiếu, cụ thể: khối lượng phát hành TPDN bình quân từ tháng 4/2020 đến tháng 8/2020 đạt mức 32 nghìn tỷ đồng, trong khi khối lượng phát hành bình quân từ tháng 9/2020 đến tháng 12/2020 chỉ đạt khoảng 16,3 nghìn tỷ đồng.

2. Tình hình phát hành trái phiếu của các NHTM năm 2020

Với vai trò là chủ thể phát hành lớn nhất trên thị trường, trong năm 2020 các NHTM đã phát hành tổng cộng 138.916 tỷ đồng , tăng 11,2% so với năm 2019 và chiếm ~31,7% tổng khối lượng TPDN phát hành. Trong đó, HDBank là ngân hàng trong nước duy nhất phát hành thành công 160 triệu USD (tương đương 3.680 tỷ đồng) trái phiếu chuyển đổi ra thị trường quốc tế để bổ sung vốn cấp 2 theo hình thức chào bán riêng lẻ, với kỳ hạn là 5 năm 1 ngày, với lãi suất cố định là 4,5%/năm. Đáng chú ý, vào ngày 10/8/2020, HSBC đã trở thành ngân hàng nước ngoài đầu tiên phát hành thành công trái phiếu tại Việt Nam theo hình thức riêng lẻ, với tổng giá trị là 600 tỷ đồng, với kỳ hạn 3 năm và lãi suất cố định là 5,8%/năm. Việc phát hành trái phiếu của các NHTM chủ yếu nhằm mục đích bảo đảm các quy định về tỷ lệ vốn ngắn hạn cho vay trung, dài hạn và cải thiện hệ số CAR theo lộ trình đáp ứng chuẩn Basel II.

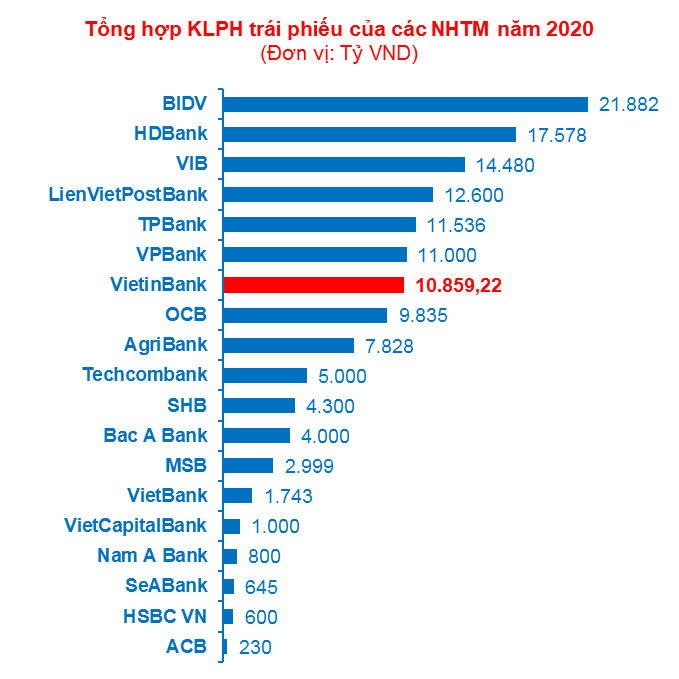

- Xét về khối lượng phát hành (KLPH): Top 05 NHTM có KLPH lớn nhất trên thị trường là: BIDV (21.882 tỷ đồng, chiếm 15,8%); HDBank (17.578 tỷ đồng, bao gồm cả TP phát hành ra nước ngoài, chiếm 12,7%); VIB (14.480 tỷ đồng, chiếm 10,4%); LienVietPostBank (12.600 tỷ đồng, chiếm 9,1%) và TPBank (11.536 tỷ đồng, chiếm 8,3%).

- Xét theo đối tượng phát hành: Nhóm NHTM tư nhân chiếm ưu thế về KLPH trái phiếu, với tỷ lệ 70,8% (98.346 tỷ đồng); trong khi nhóm NHTM nhà nước (VietinBank, BIDV và Agribank) có tổng giá trị phát hành là 40.570 tỷ đồng, chiếm 29,2%.

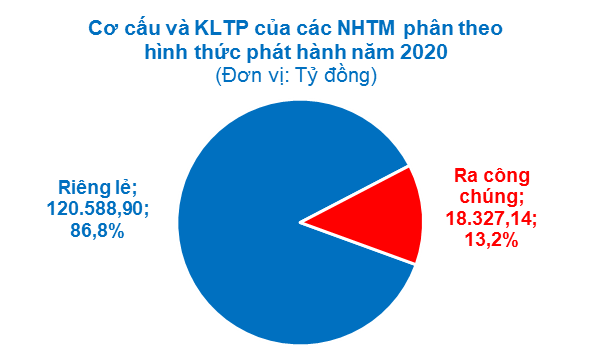

- Xét theo hình thức phát hành: Trái phiếu phát hành qua kênh riêng lẻ chiếm tỷ trọng cao hơn so với kênh công chúng, chiếm tới 86,8% (~120.589 tỷ đồng). Khác với các năm trước, toàn bộ trái phiếu phát hành của BIDV năm 2020 đều được chào bán duy nhất qua kênh riêng lẻ. Trong khi đó, VietinBank là ngân hàng phát hành trái phiếu qua kênh công chúng lớn nhất thị trường, với tổng giá trị là 9.459,22 tỷ đồng (chiếm 51,6%).

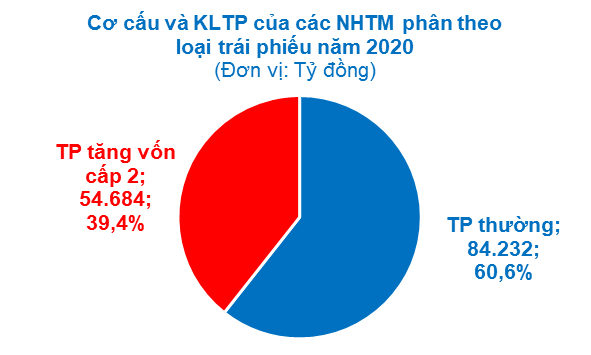

- Xét theo loại trái phiếu phát hành: Các NHTM tư nhân chú trọng phát hành TP thường (senior bond) với tổng giá trị đạt 84.232 tỷ đồng (chiếm 60,6%) và tập trung vào các kỳ hạn ngắn từ 5 năm trở xuống. TP tăng vốn cấp 2 có tỷ trọng phát hành thấp hơn là 39,4%, tương đương 54.684 tỷ đồng; trong đó nhóm NHTM nhà nước (gồm BIDV, VietinBank và AgriBank) chiếm tới 74,2% tổng khối lượng TP tăng vốn.

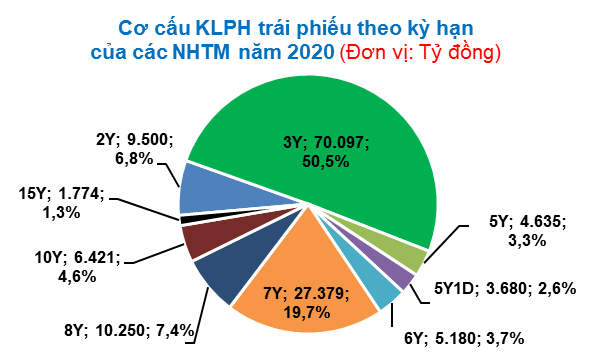

- Xét theo kỳ hạn trái phiếu: Năm 2020, các NHTM phát hành trái phiếu với các kỳ hạn trải dài từ 2 năm đến 15 năm. Trong đó: KLPH phân bố chủ yếu vào 2 kỳ hạn chính là: kỳ hạn 3 năm (chiếm tỷ trọng cao nhất là 50,5%, tương đương 70.097 tỷ đồng và đều do nhóm NHTM tư nhân phát hành) và kỳ hạn 7 năm (chiếm tỷ trọng là 19,7%, với 27.379 tỷ đồng).

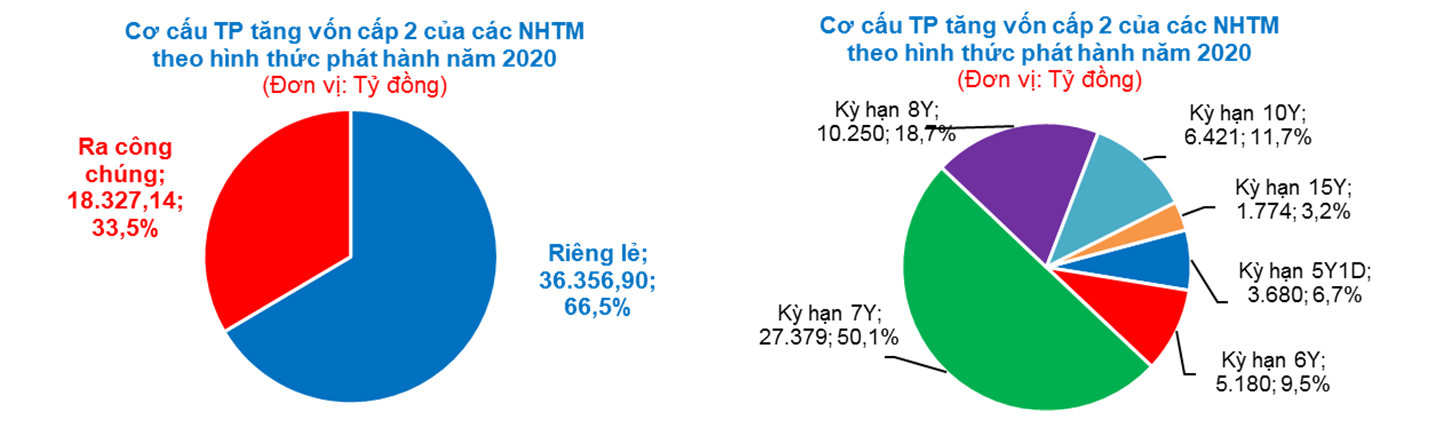

Theo hình thức phát hành, TP tăng vốn phát hành theo hình thức riêng lẻ chiếm tỷ trọng là 66,5% (tương đương 36.357 tỷ đồng), trong khi tỷ trọng TP qua kênh công chúng là 33,5%. Theo kỳ hạn trái phiếu, các NHTM chú trọng phát hành TP tăng vốn vào 03 kỳ hạn chính là: kỳ hạn 7Y (chiếm 50,1%, tương đương 27.379 tỷ đồng); kỳ hạn 8Y (10.250 tỷ đồng, chiếm 18,7%) và kỳ hạn 10Y (6.421 tỷ đồng chiếm 11,7%).

Khối lượng và mặt bằng lãi suất của TP thường (Senior Bond)

do các NHTM phát hành năm 2020

| TP thường (Tỷ VNĐ) | Khối lượng phát hành

Giá trị

Tỷ trọng

|

Mặt bằng lãi suất | Tổ chức phát hành |

| Kỳ hạn 2Y |

9.500

11,3%

| LSCĐ từ 4,6% - 6,8%/năm | HDBank, Bắc Á, SHB, LienVietPostBank, VietBank. |

| Kỳ hạn 3Y |

70.097

83,2%

| LSCĐ từ 4,8% - 7%/năm | HDBank, TPBank, VPBank, VIB, OCB, Techcombank, Bắc Á, Nam Á, MSB, HSBC, LienVietPostBank, Bản Việt. |

| Kỳ hạn 5Y |

4.635

5,5%

| LSCĐ từ 6,5% - 7%/năm | OCB, HDBank, LienVietPostBank. |

| Tổng |

9.500

11,3%

|

3. Tình hình phát hành trái phiếu tăng vốn cấp 2 (Tier 2 Bond) của các NHTM năm 2020

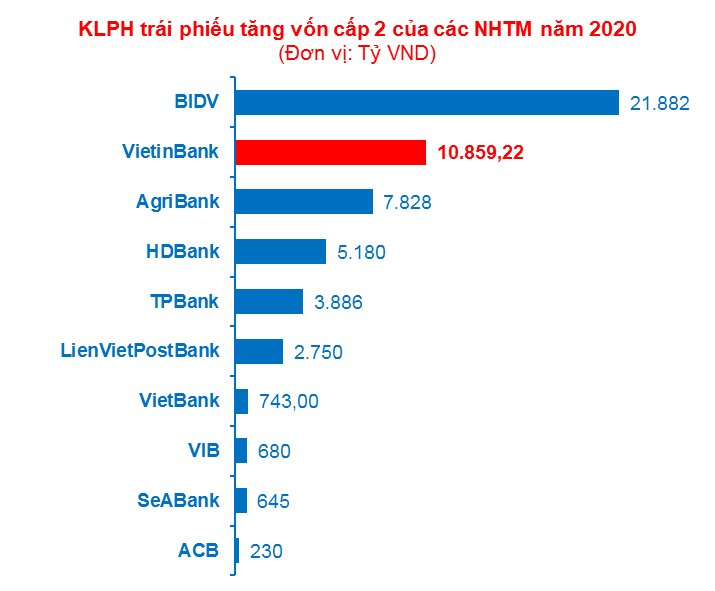

Nhóm NHTM nhà nước dẫn đầu về KLPH trái phiếu tăng vốn cấp 2 với tổng giá trị là 40.570 tỷ đồng (chiếm 74,2%), nhiều nhất là BIDV với 21.882,4 tỷ đồng (chiếm 40%), tiếp đến là VietinBank (10.859,22 tỷ đồng, chiếm ~20%) và AgriBank (7.828,42 tỷ đồng, chiếm 14,3%).

Nhóm NHTM tư nhân có quy mô phát hành TP tăng vốn cấp 2 thấp hơn, với 14.114 tỷ đồng (chiếm 25,8%), trong đó HDBank phát hành nhiều nhất với 5.180 tỷ đồng (đã bao gồm 160 triệu USD quy đổi của TP chuyển đổi phát hành ra nước ngoài, chiếm 9,5%) và thấp nhất là ACB chỉ phát hành 230 tỷ đồng (chiếm 0,4%).

Theo hình thức phát hành, TP tăng vốn phát hành theo hình thức riêng lẻ chiếm tỷ trọng là 66,5% (tương đương 36.357 tỷ đồng), trong khi tỷ trọng TP qua kênh công chúng là 33,5%. Theo kỳ hạn trái phiếu, các NHTM chú trọng phát hành TP tăng vốn vào 03 kỳ hạn chính là: kỳ hạn 7Y (chiếm 50,1%, tương đương 27.379 tỷ đồng); kỳ hạn 8Y (10.250 tỷ đồng, chiếm 18,7%) và kỳ hạn 10Y (6.421 tỷ đồng chiếm 11,7%).

Khối lượng và mặt bằng lãi suất của TP tăng vốn cấp 2 (Tier 2 Bond)

do các NHTM phát hành năm 2020

| TP thường (Tỷ VNĐ) | Khối lượng phát hành

Giá trị

Tỷ trọng

|

Mặt bằng lãi suất | Tổ chức phát hành |

| Kỳ hạn 5Y1D |

3.680

6,7%

| LSCĐ 4,5%/năm | HDBank (lô 160 triệu USD phát hành ra thị trường quốc tế) |

| Kỳ hạn 6Y |

5.180

9,5%

| LSTC + margin (0,6% - 0,75%/năm) Nếu không mua lại: LSTP = LSTC + margin (5,6% - 5,75%/năm) | BIDV |

| Kỳ hạn 7Y |

27.379

50,1%

|

||

| Kỳ hạn 8Y |

5.073,40

9,3%

| LSTC + margin (1%-1,25%/năm). Nếu ko mua lại, LSTP từ năm thứ 4 = LSTC + margin (2,67%-2,92%/năm) | BIDV |

5.176,77

9,5%

| LSTC + margin (0,9%-1,1%/năm) | VietinBank | |

| Kỳ hạn 10Y |

6.421,05

11,7%

|

||

| Kỳ hạn 15Y |

1.124

2,1%

| BIDV | |

5.176,77

9,5%

| VietinBank | ||

| Tổng |

54.684

100%

|

4. Nhận định xu hướng lãi suất trái phiếu do các NHTM phát hành năm 2021

Năm 2021, yếu tố ổn định vĩ mô sẽ là vấn đề ưu tiên hàng đầu của Chính phủ và Ngân hàng Nhà nước sẽ tiếp tục định hướng ổn định mặt bằng lãi suất, cung ứng đủ vốn cho nền kinh tế tăng trưởng để vừa bảo đảm điều tiết các cân đối vĩ mô, vừa tiếp tục hỗ trợ cho doanh nghiệp vẫn còn nhiều khó khăn bởi dịch Covid-19.

Hiện tại, mặt bằng lãi suất liên ngân hàng và lợi suất trái phiếu Chính phủ đã chạm mức đáy; trong khi lãi suất huy động cũng đã giảm xuống mức thấp nhất trong vòng 15 năm qua. Do đó, nhiều khả năng mặt bằng lãi suất thị trường sẽ tiếp tục duy trì ở mức thấp như hiện nay cho đến nửa đầu năm 2021 (do thanh khoản hệ thống ngân hàng hiện vẫn đang dồi dào) và có thể tăng nhẹ trở lại trong nửa cuối năm 2021 nhưng theo từng thời điểm khi nhu cầu vốn cho tín dụng tăng mạnh và nền kinh tế được khôi phục trở lại.

Nhận định trên được đưa ra dựa trên dự báo của các tổ chức trong và ngoài nước về khả năng hồi phục nhanh của nền kinh tế Việt Nam sau dịch bệnh và dự báo GDP Việt Nam năm 2021 có thể đạt từ 6,7% (theo IMF) đến 6,8% (theo World Bank). Bên cạnh đó, việc vaccine ngừa Covid-19 đã và đang bắt đầu được sản xuất, cung cấp tại Việt Nam và nhiều nước trên thế giới sẽ là tín hiệu tích cực đối với công tác phòng chống dịch bệnh, cũng như hỗ trợ cho quá trình khôi phục phát triển kinh tế.

Theo dự báo, nhu cầu phát hành trái phiếu của các NHTM trong năm 2021 sẽ vẫn tăng cao, đặc biệt là trái phiếu tăng vốn nhằm giúp các ngân hàng bổ sung cho vốn cấp 2, tăng tỷ trọng nguồn vốn trung dài hạn và cải thiện hệ số CAR. Ngoài ra, Luật Chứng khoán 2019 và các văn bản pháp lý liên quan đã được ban hành và có hiệu lực kể từ đầu năm 2021 sẽ siết chặt hơn việc phát hành trái phiếu; lộ trình siết tỷ lệ huy động ngắn hạn cho vay trung dài hạn cũng sẽ có liệu lực vào tháng 10/2021. Do vậy, nhiều khả năng lãi suất trái phiếu do các NHTM phát hành sẽ có xu hướng tăng nhẹ trở lại vào nửa cuối năm 2021 khi mức độ cạnh tranh về lãi suất huy động giữa các ngân hàng gia tăng để bảo đảm đầu ra cho tăng trưởng tín dụng./.

Ghi chú:

Nguồn số liệu trích dẫn và phân tích trong bài viết được thu thập và tổng hợp từ:

- Ủy ban Chứng khoán Nhà nước (UBCKNN)

- Sở Giao dịch Chứng khoán Nhà nước (HNX)

- Website các ngân hàng

Bản tin cập nhật về thị trường trái phiếu

Bản tin cập nhật về thị trường trái phiếu Bản tin tìm kiếm doanh nghiệp Việt Nam hợp tác M&A

Bản tin tìm kiếm doanh nghiệp Việt Nam hợp tác M&A Báo cáo chuyên sâu phân tích ngành, phân tích thị trường đầu tư

Báo cáo chuyên sâu phân tích ngành, phân tích thị trường đầu tư Các sản phẩm đầu tư hấp dẫn

Các sản phẩm đầu tư hấp dẫn