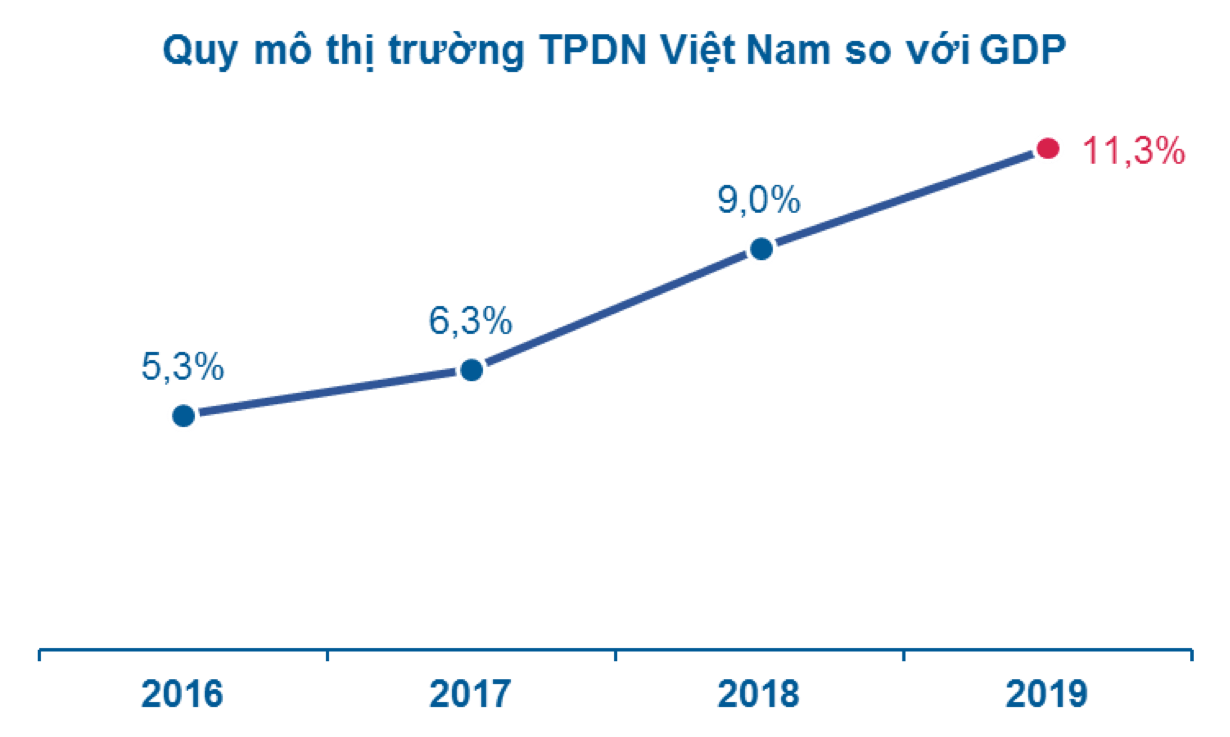

Năm 2019 đánh dấu sự phát triển vượt bậc của thị trường trái phiếu Việt Nam, đặc biệt là thị trường TPDN - có bao gồm các TCTD. Tổng quy mô thị trường TPDN năm 2019 chiếm 11,3% GDP, cao hơn so với năm 2018 là 9,01% GDP (Nguồn: Báo cáo thị trường TPDN Việt Nam năm 2019 của CTCP Chứng khoán SSI ngày 10/01/2020.). Điều này cho thấy đang ngày càng có nhiều DN quan tâm và tham gia huy động vốn thông qua kênh phát hành TP bên cạnh các kênh truyền thống là tín dụng ngân hàng và chứng khoán vốn (phát hành cổ phiếu).

Theo số liệu tổng hợp từ HNX và UBCKNN, năm 2019 tổng khối lượng trái phiếu do các DN phát hành là 319.962 tỷ đồng (Số liệu đã bao gồm phát hành ra công chúng & riêng lẻ; phát hành trong nước & ra nước ngoài.). Đa số các đợt phát hành TPDN được thực hiện theo hình thức riêng lẻ và chỉ khoảng 5,1% phát hành ra công chúng. Duy nhất có một tổ chức phát hành TP ra thị trường quốc tế là VPBank, theo hình thức riêng lẻ với khối lượng 300 triệu USD, kỳ hạn 3 năm, lãi suất cố định là 6,25%/năm và được niêm yết tại SGDCK Singapore.

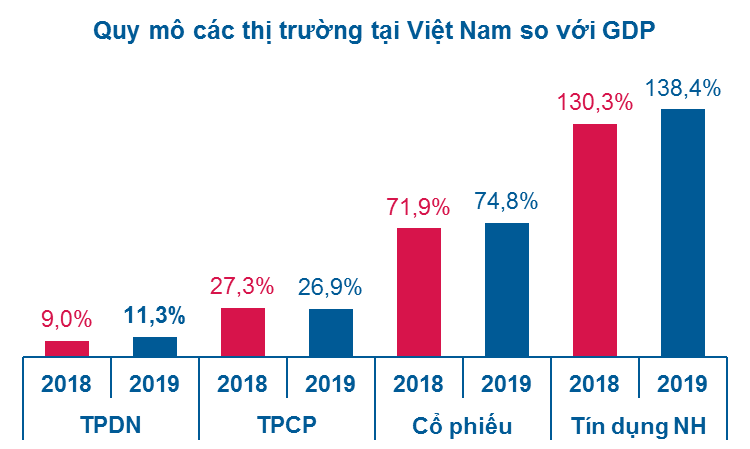

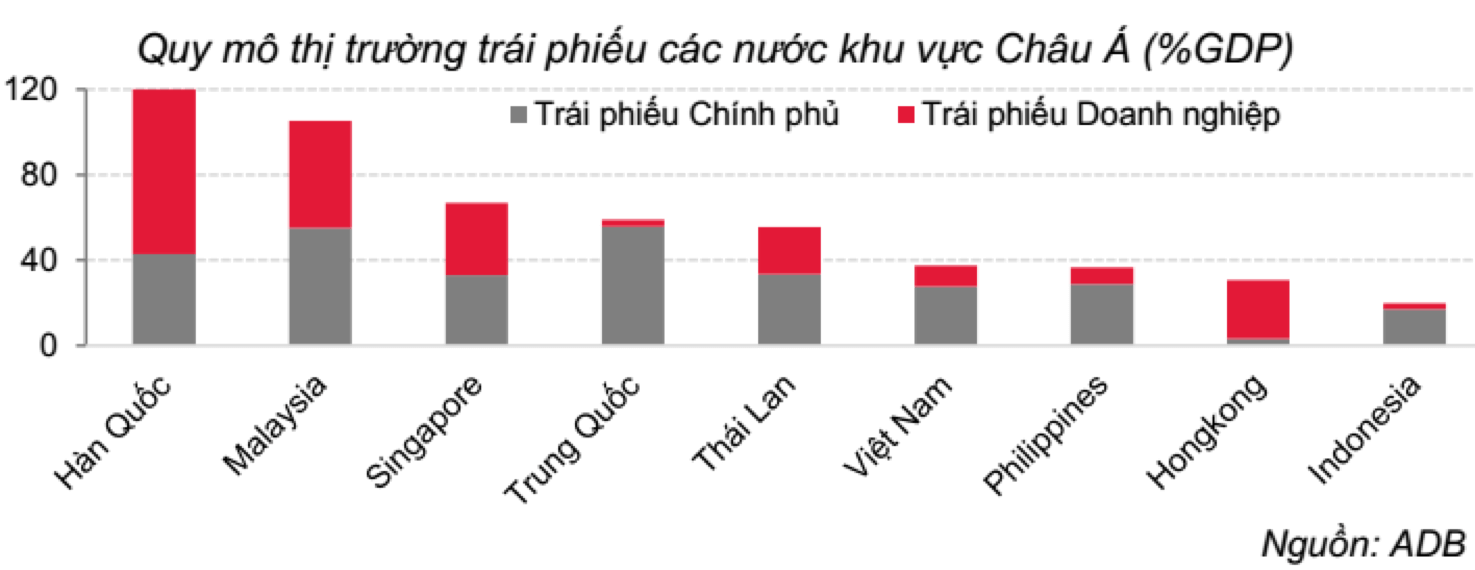

Mặc dù có mức tăng trưởng nhanh qua các năm, song quy mô thị trường TPDN Việt Nam hiện vẫn còn nhỏ so với các cấu phần khác của thị trường vốn như tín dụng ngân hàng (138,4% GDP), thị trường cổ phiếu (74,8% GDP) và thị trường TP Chính phủ (26,9% GDP) và còn khá khiêm tốn nếu so với quy mô của các nước trong khu vực Châu Á (từ 20% - 80% GDP).

Tuy vậy, có thể thấy dư địa và tiềm năng phát triển thị trường TPDN Việt Nam vẫn còn rộng mở phía trước và là xu hướng tất yếu. Đặc biệt trong bối cảnh hiện nay, khi quy mô và tỷ lệ tín dụng trên GDP đã đạt tới ngưỡng cao, Chính phủ và Ngân hàng Nhà nước (NHNN) đã có chủ trương, động thái nhằm thắt chặt và giảm tăng trưởng tín dụng để ổn định kinh tế vĩ mô, hỗ trợ cho tăng trưởng bền vững lâu dài. Do đó, điều này không chỉ mang đến cơ hội cho các DN phát hành thêm TP mà còn mang tới động lực thúc đẩy cho sự phát triển của thị trường TPDN nhằm tạo sự cân bằng hơn giữa 02 thị trường vốn và tín dụng ngân hàng, đồng thời từng bước chia sẻ, giảm áp lực vốn cho kênh tín dụng ngân hàng, qua đó nâng cao chất lượng của thị trường vốn.

Trong số 217 doanh nghiệp thực hiện phát hành TPDN năm 2019, có sự tham gia của 19 TCTD. Các TCTD vẫn là đóng vai trò là chủ thể phát hành lớn nhất trên thị trường với khối lượng phát hành là 125.020 tỷ đồng (Số liệu đã bao gồm phát hành ra công chúng & riêng lẻ; phát hành trong nước & ra nước ngoài.), chiếm 41,2% tổng khối lượng TPDN được phát hành.

Việc phát hành TP của các TCTD tiếp tục nhằm mục đích đáp ứng các quy định về tỷ lệ vốn ngắn hạn cho vay trung, dài hạn và cải thiện hệ số CAR theo lộ trình đáp ứng chuẩn Basel II.

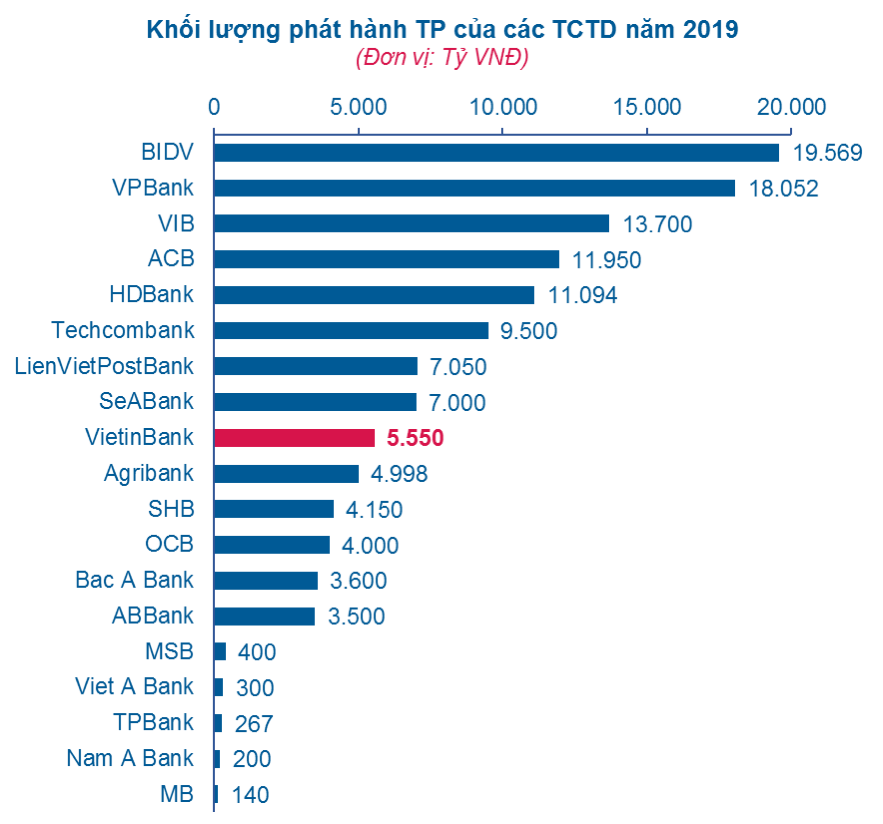

- Xét theo tổng khối lượng phát hành: Top 05 TCTD phát hành TP nhiều nhất trên thị trường gồm BIDV (19.569 tỷ đồng); VPBank (18.052 tỷ đồng, tính cả lô phát hành TP riêng lẻ ra thị trường nước ngoài là 300 triệu USD đã quy đổi); VIB (13.700 tỷ đồng); ACB (11.950 tỷ đồng) và HDBank (11.094 tỷ đồng).

- Xét theo đối tượng phát hành: nhóm các NHTM tư nhân chiếm ưu thế về khối lượng phát hành TP, chiếm 75,9% (tương đương 94.903 tỷ đồng); trong khi nhóm các NHTM nhà nước (gồm VietinBank, BIDV và Agribank) chỉ phát hành 30.117 tỷ đồng, chiếm 24,1%.

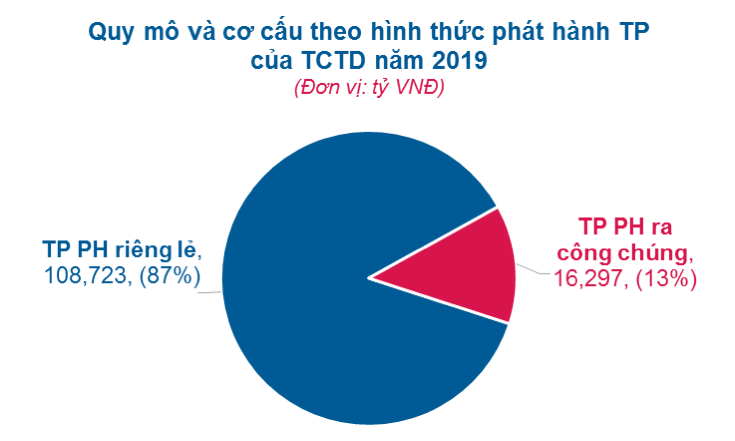

- Xét theo hình thức phát hành: Ngoại trừ BIDV, VietinBank và Agribank là các NHTM nhà nước có các đợt chào bán TP ra công chúng (tổng lượng phát hành của 3 ngân hàng này là 16.297 tỷ đồng, chiếm 13% quy mô phát hành TP của các TCTD), các NHTM tư nhân còn lại đều phát hành TP dưới hình thức riêng lẻ (chiếm tỷ trọng 87%, tương đương 108.723 tỷ đồng).

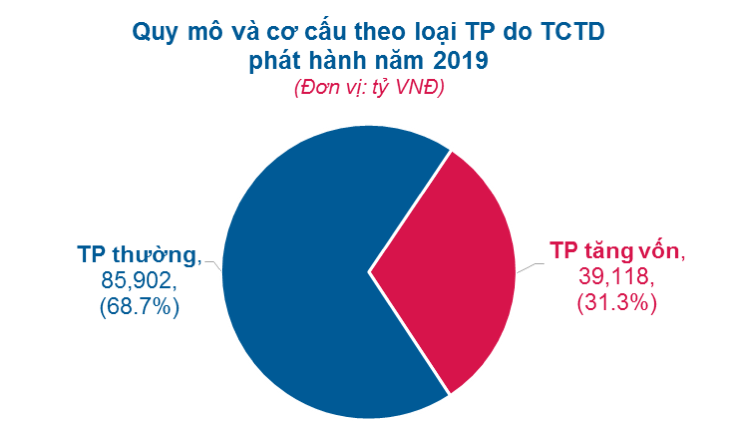

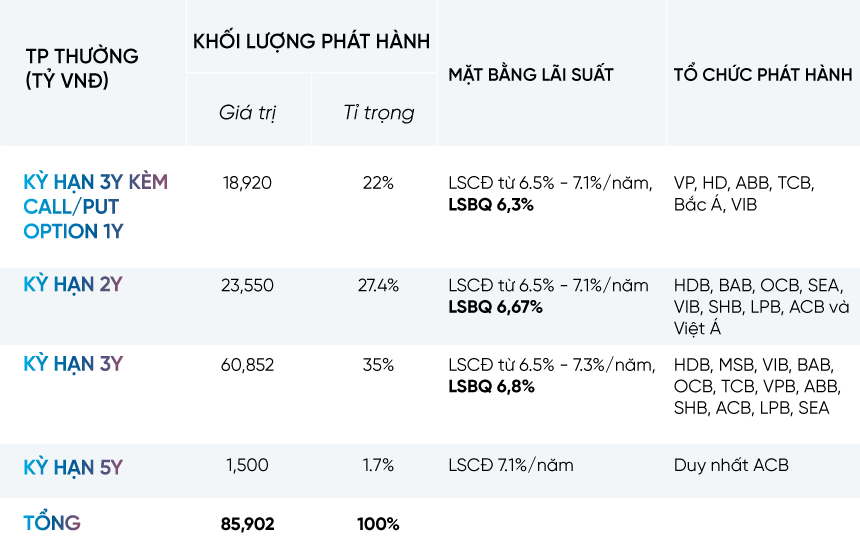

- Xét theo loại TP phát hành: Trước động thái NHNN ban hành Thông tư 22/2019, thay thế Thông tư 36/2014 với lộ trình giảm dần tỷ lệ nguồn NHCVTDH, hầu hết các TCTD (đặc biệt là NHTM tư nhân) đã chủ động đẩy mạnh phát hành TP thường (senior bond) với khối lượng lên tới 85.902 tỷ đồng (chiếm 68,7% quy mô TP TCTD), tập trung chủ yếu vào các kỳ hạn ngắn (không quá 5 năm). Cụ thể, kỳ hạn 2Y có khối lượng là 23.550 tỷ đồng; 3Y là 60.852 tỷ đồng trong đó có 53.900 tỷ đồng phát hành trong nước(bao gồm cả TP có kèm call/put option 1Y) và 6.952 tỷ đồng quy đổi TP quốc tế của VPBank; kỳ hạn 5Y là 1.500 tỷ đồng (duy nhất do ACB phát hành).

Khối lượng và mặt bằng lãi suất của TP thường (senior bond) do các TCTD phát hành năm 2019:

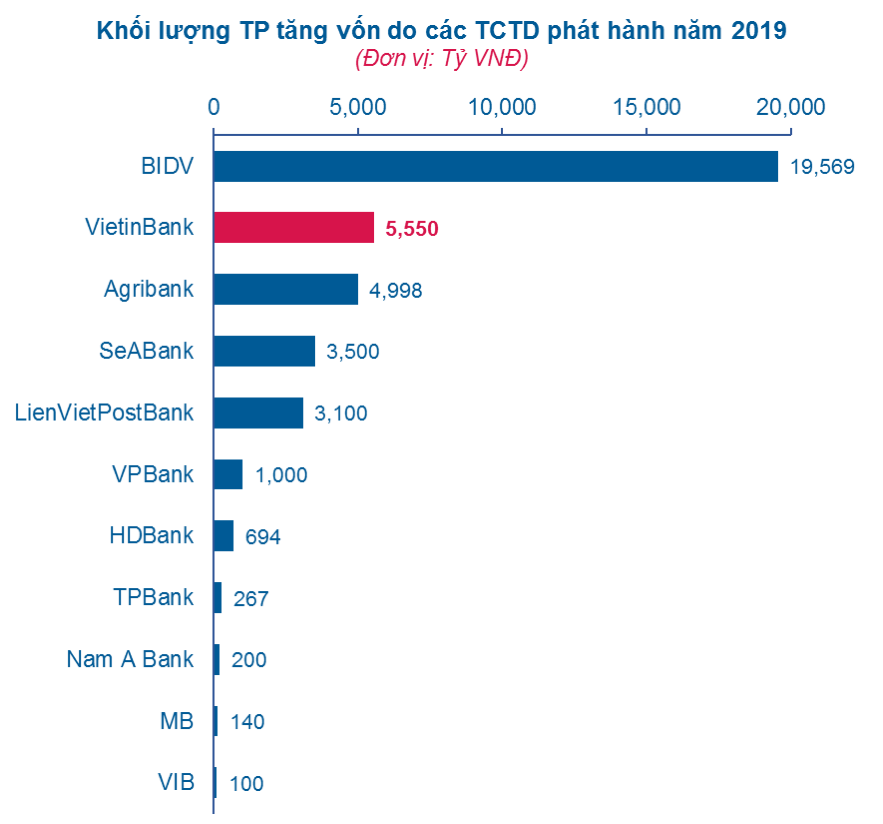

Năm 2019, có 11 trên tổng số 19 TCTD thực hiện phát hành trái phiếu thứ cấp (trái phiếu tăng vốn cấp 2), với tổng khối lượng phát hành là 39.118 tỷ đồng, chiếm 31,3% khối lượng trái phiếu do TCTD phát hành. Với việc phải đáp ứng các tiêu chuẩn Basel II và Thông tư 41/2016 của NHNN nên các TCTD đã thực hiện đẩy mạnh phát hành TP tăng vốn để tăng tỷ trọng nguồn vốn trung, dài hạn và cải thiện hệ số CAR.

Các NHTM nhà nước dẫn đầu về khối lượng phát hành TP tăng vốn với 30.117 tỷ đồng (chiếm 77%), nhiều nhất là BIDV với 19.569 tỷ đồng (chiếm 50%), tiếp đến là VietinBank (5.550 tỷ đồng, chiếm 14,2%) và Agribank (4.998 tỷ đồng, chiếm 12,8%).

Các NHTM tư nhân tham gia phát hành TP tăng vốn với quy mô nhỏ hơn, khoảng 9.001 tỷ đồng (chiếm 23% lượng phát hành), trong đó SeABank phát hành nhiều nhất với 3.500 tỷ đồng và thấp nhất là VIB chỉ phát hành 100 tỷ đồng.

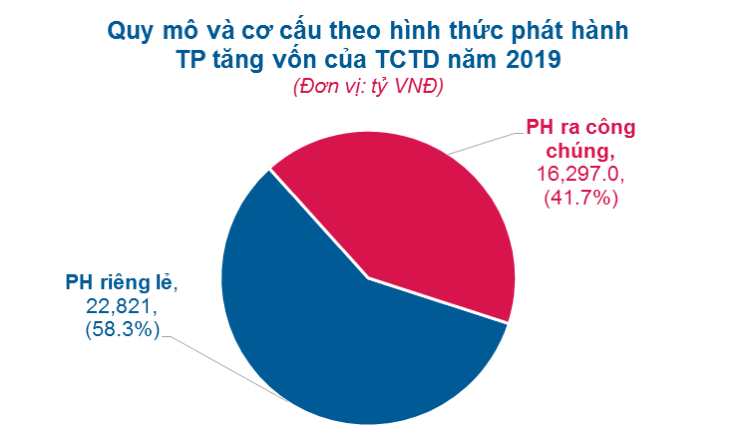

- Phân loại theo hình thức phát hành: TP tăng vốn phát hành theo hình thức riêng lẻ chiếm tỷ trọng là 58,3% (tương đương 22.821 tỷ đồng), cao hơn so với phát hành ra công chúng (41,7%).

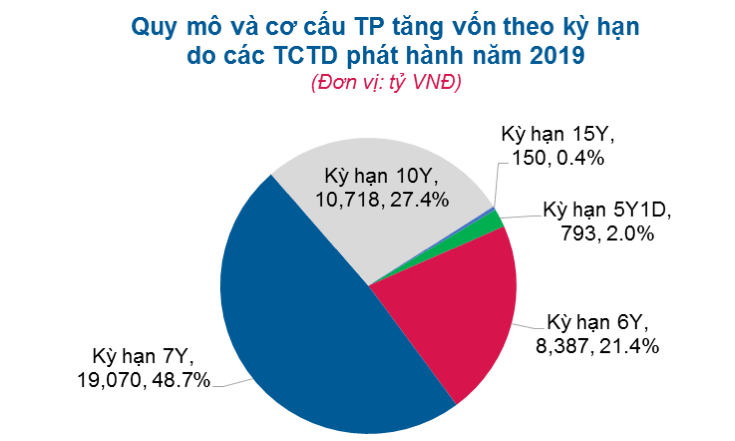

- Phân loại theo kỳ hạn TP: Các TCTD chú trọng phát hành TP tăng vốn vào các kỳ hạn dài (trên 5Y và cao nhất là 15Y), trong đó tập trung nhiều nhất vào kỳ hạn 7Y (chiếm 48,7%, tương đương 19.070 tỷ đồng); kỳ hạn 15Y chỉ có khối lượng là 150 tỷ đồng do BIDV (100 tỷ đồng) và VietinBank (50 tỷ đồng) phát hành.

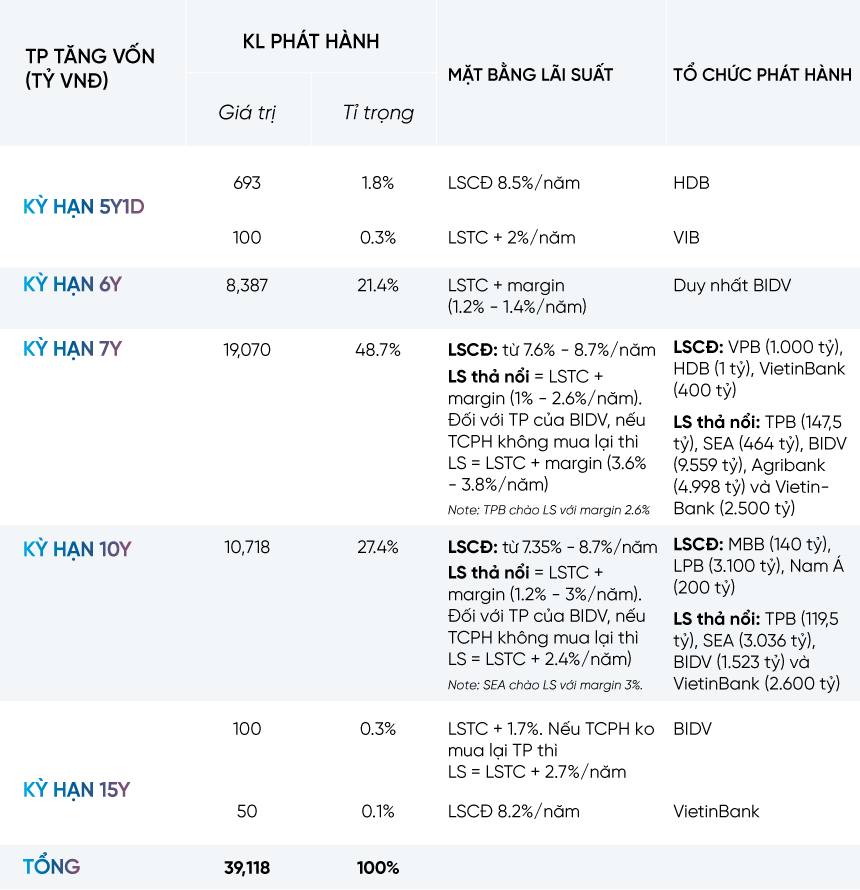

Khối lượng và mặt bằng lãi suất của TP tăng vốn do các TCTD phát hành năm 2019:

Hiện tại, diễn biến phức tạp và bùng phát của dịch cúm nCoV đã có những tác động đối với nền kinh tế trên một số lĩnh vực và gây ảnh hưởng đến hoạt động SXKD của các doanh nghiệp. NHNN đã có những chỉ đạo yêu cầu các TCTD cân đối nguồn vốn để đáp ứng đầy đủ nhu cầu vốn nhằm hỗ trợ cho các doanh nghiệp, đặc biệt là doanh nghiệp xuất khẩu. Theo đó, nhiều khả năng chính sách tiền tệ năm 2020 sẽ được nới lỏng nhằm hỗ trợ nền kinh tế. Do đó, mặt bằng lãi suất TP dự báo vẫn được duy trì hoặc giảm nhẹ cùng với chính sách nới lỏng tiền tệ.

Tuy nhiên, nhu cầu phát hành TP, đặc biệt là TP tăng vốn của các TCTD sẽ vẫn tiếp tục tăng cùng với nhu cầu tăng tổng tài sản. Với việc phải đáp ứng các tiêu chuẩn Basel II và Thông tư 41/2016 của NHNN nên các TCTD (đặc biệt là các NHTM nhà nước) sẽ tiếp tục thực hiện đẩy mạnh phát hành TP tăng vốn cấp 2 để tăng tỷ trọng nguồn vốn trung, dài hạn và cải thiện hệ số CAR. Do vậy, dự báo lãi suất phát hành TP tăng vốn sẽ vẫn duy trì hoặc tăng nhẹ để đảm bảo tuân thủ các tỷ lệ về an toàn hoạt động.

Đối với TP thường, có 3 yếu tố có thể khiến mặt bằng phát hành TP thường kỳ hạn dài giảm nhẹ, cụ thể:

- Các NH TMCP không quá áp lực với việc đáp ứng tỷ lệ nguồn ngắn hạn cho vay trung dài hạn do đã thực hiện phát hành khối lượng lớn trong năm 2019 và đã cải thiện mạnh tỷ lệ này. Cụ thể, tỷ lệ nguồn ngắn hạn cho vay trung dài trung bình của các NH TMCP đã giảm từ mức 32,67% vào đầu năm 2019 xuống 30,99% vào cuối năm 2019 cách khá xa lộ trình tuân thủ cuối năm 2020 là 37%.

- Với việc được tăng tỷ lệ LDR từ 80%-85% từ 01/01/2020, các NH TMCP không có nhiều áp lực trong việc phải tăng nguồn huy động thông qua phát hành TP do được nới thêm 5% nguồn thị trường 1 để tăng tín dụng.

- Lợi suất TP Chính phủ đang ở mức rất thấp (lợi suất TP các kỳ hạn 1 năm, 2 năm, 3 năm, 5 năm lần lượt ở mức 1,6%; 1,8%; 1,9%; 2,1%) và dự báo sẽ duy trì ở mức thấp năm 2020. Để nâng cao hiệu quả sử dụng vốn, các NH sẽ mở rộng khẩu vị đối với các tài sản khác có lãi suất và rủi ro ở mức trung bình như CDs hoặc TP thường của TCTD. Nhu cầu đầu tư TP TCTD lớn hơn có thể dẫn đến mặt bằng lãi suất của TP thường năm 2020 giảm thấp hơn so với năm 2019 từ 0,1% - 0,3%/năm.

Hiện nay, Bộ Tài chính đã dự thảo tờ trình Chính phủ về việc ban hành Nghị định sửa đổi, bổ sung một số điều của Nghị định 163/2018/NĐ-CP về phát hành TPDN. Theo nhận định và đánh giá, một số nội dung tại dự thảo Nghị định sửa đổi bổ sung Nghị định 163 sẽ dẫn đến việc kéo dài thời gian thực hiện phát hành và phức tạp hóa quy trình thủ tục phát hành TP riêng lẻ của các TCTD khi có hiệu lực thi hành, cụ thể như sau:

| STT | Nội dung tại dự thảo Nghị định | Các tác động đối với việc phát hành TP của TCTD |

| 1 | Mỗi đợt phát hành phải hoàn thành trong thời hạn 90 ngày kể từ ngày công bố thông tin trước khi phát hành, đợt phát hành sau phải cách đợt phát hành trước tối thiểu 6 tháng. | Mất tính chủ động trong việc quyết định thời gian phát hành, lãi suất phát hành phù hợp với tình hình thị trường và nhu cầu vốn của TCTD do phải tuân thủ thời gian tối đa của đợt phát hành và khoảng cách giữa các đợt phát hành. Như vậy, trong năm 2020 TCTD có thể sẽ chỉ được phát hành TP tối đa 2 lần. |

| 2 | Yêu cầu phải có tổ chức tư vấn phát hành trái phiếu là công ty chứng khoán. | Các TCTD phải thực hiện thêm thủ tục lựa chọn đơn vị tư vấn phát hành, gây kéo dài thời gian chuẩn bị cho đợt phát hành và phát sinh chi phí thuê tư vấn. |

| 3 | Hồ sơ phát hành bao gồm BCTC được kiểm toán của năm trước liền kề năm phát hành trong hồ sơ phát hành TP. | Dự thảo Nghị định sửa đổi bỏ nội dung cho phép trường hợp phát hành TP trong vòng 90 ngày kể từ ngày kết thúc năm tài chính mà chưa có BCTC được kiểm toán của năm trước liền kề năm phát hành thì TCPH có thể sử dụng BCTC bán niên hoặc 9 tháng của năm tài chính liền trước. Như vậy, các tổ chức phát hành bắt buộc phải có BCTC kiểm toán để hoàn thiện hồ sơ phát hành cho dù nhu cầu phát hành phát sinh tại thời điểm Quý 1 hay bất kỳ thời điểm nào khác trong năm, từ đó gây ra hạn chế về thời gian thực hiện phát hành. |

| 4 | Yêu cầu làm rõ mục đích phát hành TP trong đó phải nêu cụ thể nguồn vốn từ đợt phát hành sử dụng cho dự án đầu tư (tên dự án, thời gian triển khai, chủ đầu tư) hoặc để tăng quy mô vốn hoạt động (nêu rõ mục đích sử dụng nguồn vốn từ đợt phát hành cho mục tiêu cụ thể). | Khi thực hiện hồ sơ phát hành, tổ chức phát hành sẽ phải trình bày cụ thể về phương án sử dụng vốn tương tự như đối với TP phát hành ra công chúng, dẫn tới việc kéo dài thời gian thủ tục triển khai đợt phát hành TP riêng lẻ. |

| 5 | Bỏ phương thức phát hành trực tiếp cho nhà đầu tư. | Không được sử dụng phương thức phát hành trực tiếp mà phải thực hiện qua đại lý phát hành, do vậy, mất đi tính linh hoạt và chủ động, đồng thời phát sinh thêm chi phí phát hành. |

Trong cuộc họp với VBMA, đại diện của các TCTD cũng đã nêu lên những quan ngại trong việc Dự thảo sửa đổi Nghị định 163 theo hướng kiểm soát chặt chẽ hơn hoạt động phát hành trái phiếu doanh nghiệp đang chưa phân biệt rõ đặc thù của 2 đối tượng phát hành là doanh nghiệp thông thường và TCTD, do đó, các quy định trong dự thảo sửa đổi đều áp dụng chung đối với các đối tượng. Hiện nay, các TCTD đều đã gửi kiến nghị đối với Bộ tài chính và VBMA để đề xuất loại trừ TCTD trong một số quy định sửa đổi nhằm tạo điều kiện thuận lợi hơn cho việc phát hành trái phiếu riêng lẻ của TCTD trong năm 2020.

Bản tin cập nhật về thị trường trái phiếu

Bản tin cập nhật về thị trường trái phiếu Bản tin tìm kiếm doanh nghiệp Việt Nam hợp tác M&A

Bản tin tìm kiếm doanh nghiệp Việt Nam hợp tác M&A Báo cáo chuyên sâu phân tích ngành, phân tích thị trường đầu tư

Báo cáo chuyên sâu phân tích ngành, phân tích thị trường đầu tư Các sản phẩm đầu tư hấp dẫn

Các sản phẩm đầu tư hấp dẫn